Абсолютные валютные курсы

А.В. Енин

Оренбург - 2022

Зеркала статьи:

Введение

Пришло время обновить статью о методике получения абсолютных валютных курсов. Ранее был ряд статей (13.03.2019 - “Абсолютный курс валют: ищем истинную ценность”, 03.05.2019 - “Получаем абсолютные курсы из парных кросс-курсов валют”) на эту тему. За время существования проекта, а проекту более 6 лет, накопился опыт расчета и применения абсолютных валютных курсов.

О теории Марковица и валютных портфелях

Портфельная теория Марковица предлагает технологию распределения долей в инвестиционном портфеле. Исходя из средней доходности каждого инструмента в портфеле за некоторый предшествующий интервал времени и вариации доходности за этот же период и распределения долей в портфеле получаем риск и доходность портфеля. Варьируя долями активов в портфеле можно подобрать портфель со сниженным риском и повышенной доходностью.

Только все эти операции можно производить с инструментами одинаковой размерности. Т.е. они все должны быть приведены к одному знаменателю.

К сожалению валютные курсы известны только в парном виде как отношение одной валюты к другой.

EURUSD=EUR/USD

Соответственно для применения теории Марковица к валютному портфелю необходимо все валюты привести к единому основанию (знаменателю).

Первое решение которое напрашивается само по себе - это выразить все валюты в портфеле через одну какую-либо валюту. Например можно взять доллар или евро. И такие попытки имеют место (см. “Currency Portfolio Optimization Using ScienceOps”).

Но кто сказал об оптимальности выбора в качестве базовой валюты доллара, евро или еще какой-либо?

Методика перехода от парных курсов к абсолютным

Теперь немного математики. Парный курс есть отношение одной валюты к другой. Если прологарифмировать это выражение, то получится, что между логарифмами парных курсов и абсолютных валютных курсов есть линейная зависимость.

log(EURUSD)=log(EURABS/USDABS)=log(EURABS)-log(USDABS)

Да здесь мы вводим понятие абсолютного валютного курса. Он появляется при "расщеплении" парного валютного курса на две составляющие.

Раз есть линейная зависимость и есть множество элементов (валют), то можно все это отобразить в матричном виде.

ln(P) = M * ln(A)

Здесь P - вектор парных курсов, A - вектор абсолютных валютных курсов, M - это матрица линейного преобразования от логарифмов абсолютных курсов к логарифмам парных курсов.

Но парные курсы нам известны. Их каждый день банки публикуют. Нам нужны абсолютные. Для начала осуществим обратное линейное преобразование.

ln(A)=inv(M)*ln(P)

Здесь inv() - операция получения обратной матрицы.

И для получения “чистых” абсолютных валютных курсов пропустим через экспоненту.

A=exp(inv(M)*ln(P))

Практическая реализация

Теперь посмотрим на практическую сторону вопроса. Для расчета абсолютных курсов необходимо производить операции логарифмирования и взятия экспоненты, что не представляет большой сложности. Кроме того необходимо иметь матрицу прямого линейного преобразования от логарифмов абсолютных курсов к логарифмам парных курсов и обратную к ней. Все расчеты были произведены в тетрадке на Kaggle.

Матрица прямого линейного преобразования состоит из трёх чисел "0", "-1" и "+1". Вид у нее такой.

По строкам здесь валюты. По столбцам валютные пары. В каждом столбце есть одно положительное значение и одно отрицательное. Остальные значения нули. Положительное значение отвечает за числитель парного курса, отрицательное отвечает за знаменатель.

В матрице видны длинные положительные горизонтальные полосы. Это доллар, евро и другие популярные валюты. Они чаще других участвуют в валютных парах.

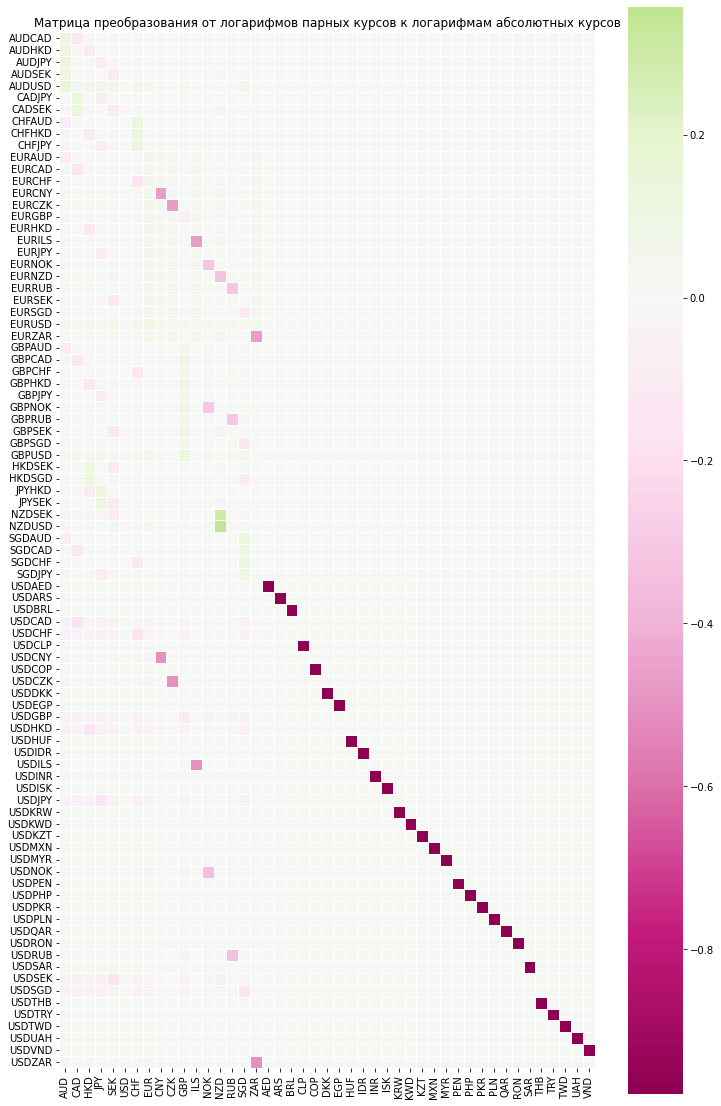

Теперь необходимо получить обратную матрицу. Естественно получение обратной матрицы не гарантировано. Но есть возможность получать псевдообратную матрицу. Именно так и было реализовано в расчете абсолютных валютных курсов. И вид у матрицы такой.

Здесь по строкам расположились парные курсы. В столбцах валюты. Значения в обратной матрице распределились от -1.0 до +0.4. Делать какие-либо выводы по ней сложно. Одно понятно, что произведение двух этих матриц даст в результате наиболее близкую к единичной матрицу. Проверка данного факта произведена в расчете.

О применении

Теперь о преимуществах которые дает применение абсолютных валютных курсов.

Первое, что хочется отметить, это понимание причин изменения курса валютной пары. В валютной паре участвуют две валюты. Соответственно изменение курса пары обусловлено изменением абсолютных курсов обеих участвующих валют. Причем курс одной находится в знаменателе, а курс другой в числителе. Выселенные абсолютные курсы позволяют понять какая из валют послужила причиной изменения парного курса и в какой мере.

Изначально причиной возникновения теории об абсолютных валютных курсах было стремление применить теорию портфельного управления Марковица к чистому валютному портфелю. И это удалось сделать. Для всех валют в портфеле удается вычислить абсолютные валютные курсы. Таким образом все они оказываются приведенными к одному знаменателю. И для них уже можно применять теорию Марковица. О чем имеется соответствующая статья.

Корреляции между отдельными абсолютными валютными курсами позволяют численно оценить величину взаимозависимости. Множество таких корреляций вынесенное на граф позволяет увидеть группировки (кластеры) валют с большой степенью взаимозависимости. В статье о связанности мировой экономики дается описание методики исследования на графе корреляционных зависимостей.

Ввиду того что для валют получены абсолютные валютные курсы они подобны другим финансовым инструментам. У них теперь есть общий знаменатель. И соответственно их можно сравнивать друг с другом. Первое что хочется выделить это доходность. Можно рассматривать как растут и падают абсолютные валютные курсы за некоторый промежуток времени. И соответственно можно сортировать валюты по доходности. Результат такой сортировки разбирается в статье про рейтинги роста и падения.

Одним из показателей финансового инструмента является волатильность. Она характеризует изменчивость инструмента. Инструменты с высокой волатильностью крайне рискованны и не походят для сохранения капиталов. Хранить капиталы в валюте - не самое лучшее решение. И для оценки стабильности или волатильности валют можно применить оценку их абсолютных курсов. В статье про рейтинги стабильности валют рассказывается о методике оценки волатильности и приводятся неожиданные выводы о самых стабильных и самых волатильных мировых валютах.

Без прогнозирования теория об абсолютных валютных курсах скорее всего была бы не полной. В статье о прогнозе знака для абсолютных курсов разбирается модель машинного обучения для предсказания направления изменения курсов валют.

Заключение

Подведем итоги. Основная задача теории - приведение к общему знаменателю. И эта задача выполнена. Метод вычисления абсолютных валютных курсов из парных определен. Обозначены несколько применений теории со ссылками на соответствующие статьи.

Теория еще очень молода. Ей еще только предстоит найти свое применение. В первую очередь вижу такое применение при анализе смешанных портфелей (валюты и акции). Именно этому будут посвящены следующие статьи.

Настоящая статья станет отправной точкой ко всем остальным. По мере выхода новых работ будет расширяться и эта.

Комментариев нет:

Отправить комментарий